生猪产业是关系国计民生的重要产业,猪肉作为城乡居民核心“菜篮子”产品,其市场稳定直接关联产业健康发展与民生保障。回望1998年,美国生猪市场遭遇历史级崩盘,价格暴跌、行业洗牌,成为全球生猪产业发展史上极具警示意义的案例。当前(2026年),中国生猪产业正经历深度调整期,面临产能过剩、价格低迷、全行业亏损等挑战,与1998年美国猪价崩盘存在诸多相似之处,但因国情、政策导向、产业结构的本质差异,两者的发展走势、市场烈度及最终结局截然不同。本文通过复盘1998年美国猪价崩盘始末,对比当前中国生猪产业现状,剖析核心异同,为行业高质量发展提供参考与启示。

一、复盘1998年美国猪价崩盘:无底线崩盘与野蛮出清

1998年,美国生猪市场迎来前所未有的危机,全年猪价腰斩,年末跌至35年新低,行业陷入全面亏损,大量散户破产退出,彻底重塑了美国养猪业的产业格局,其背后是多重利空因素的叠加共振。

(一)价格走势:瀑布式暴跌,陷入极端亏损

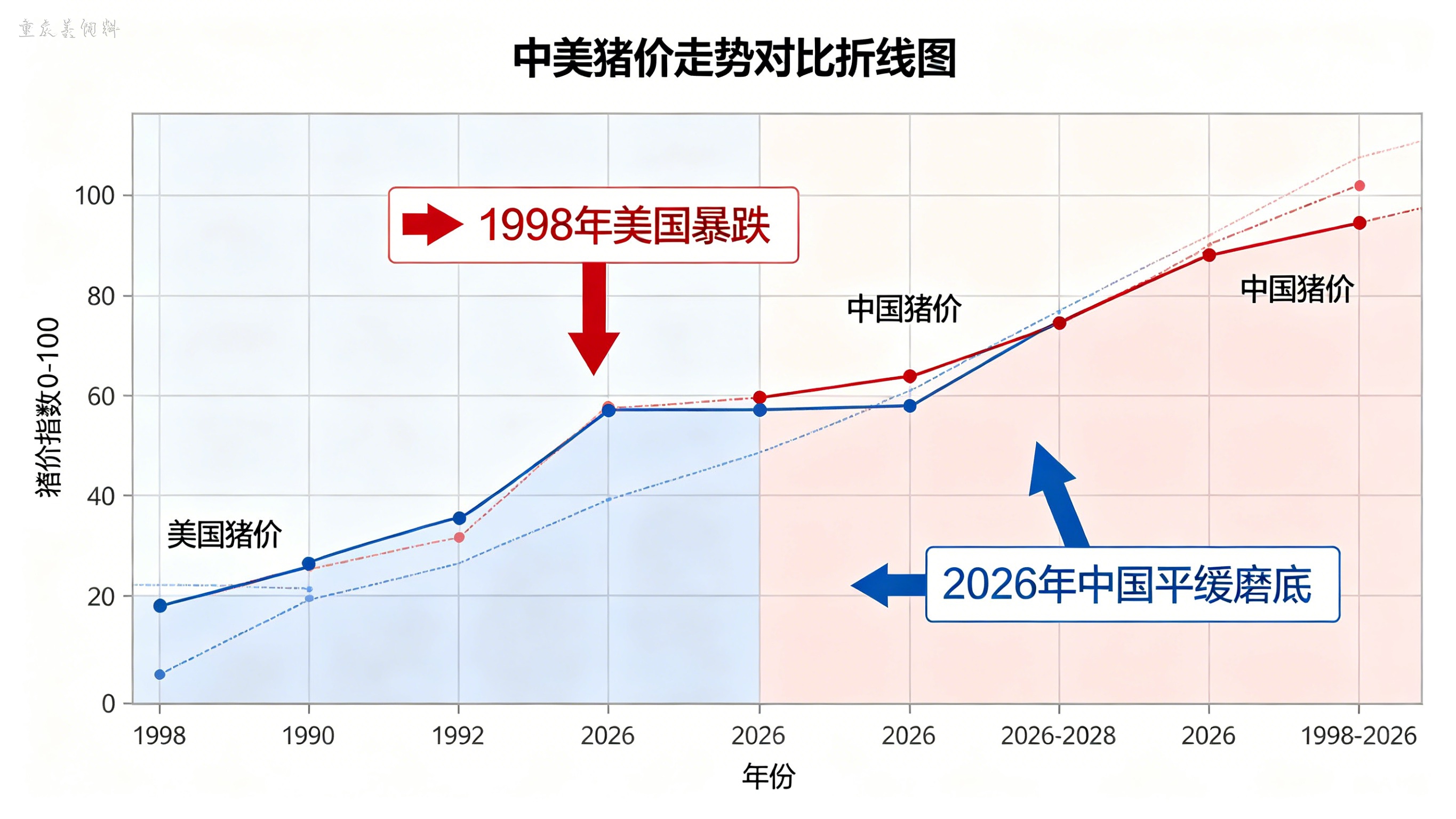

1997年,美国生猪市场仍处于盈利周期,年均价格达52.90美元/美担(100磅活重),行业盈利氛围推动下,养殖户纷纷扩产,为次年的崩盘埋下隐患。1998年,市场形势急转直下,生猪均价暴跌至34.40美元/美担,较1997年下降35%;四季度更是迎来断崖式下跌,12月均价仅13.92美元/美担,创下35年新低。极端情况下,局部地区生猪价格低至8–12美分/磅,折算后约0.7–1.0元/斤,一头250磅的生猪售价仅20–30美元(约合170元人民币),远低于养殖成本。全年行业头均亏损达40–50美元,生猪行业现金收入从131亿美元降至94亿美元,降幅达28%,行业陷入全面亏损泥潭。

(二)崩盘核心原因:四重利空叠加,市场彻底失控

1998年美国猪价崩盘并非偶然,而是产能、出口、屠宰、政策四大因素协同作用的结果,其中产能暴增与出口崩盘是核心诱因,屠宰垄断与政策放任则加速了危机的蔓延。

一是产能暴增致供给过剩。20世纪90年代中期,美国生猪行业持续盈利,推动行业进入疯狂扩产期,工业化养殖加速推进,50家行业巨头控制了近50%的产能。1998年,美国猪肉产量达181亿磅,同比增长17.5%,创下历史新高;商业屠宰量突破1.01亿头,同比增长10%,供给量的大幅增加成为价格暴跌的基础。据美国农业部(USDA)相关报告显示,1997年秋季至1998年初,美国生猪存栏量持续快速增长,仅1997年秋季猪群数量就较上年增长9%,接近历史同期最高水平,为1998年的供给过剩奠定了基础。

二是出口崩盘致外需骤减。1997–1998年亚洲金融危机爆发,日本、韩国、东南亚等美国猪肉主要出口市场经济受挫,购买力大幅下滑,导致美国猪肉出口断崖式下降,原本依赖出口消化的过剩产能全部积压于国内市场,进一步加剧了供给过剩压力。正如美国堪萨斯城联邦储备银行1999年报告所指出,亚洲经济危机导致全球对美国农产品的需求大幅萎缩,其中生猪产业受到的冲击最为严重,成为当时亏损最严重的农业细分领域。

三是屠宰垄断致流通梗阻。当时美国生猪屠宰行业高度集中,产能不足且被少数企业垄断,70%的生猪被合同养殖锁定,屠宰场优先安排合同猪屠宰,散户仅能获得不足10%的屠宰产能,导致大量散户生猪卖不掉、杀不完,陷入“越养越亏、越亏越难卖”的恶性循环。同时,加拿大屠宰行业罢工,每周有2.5万头活猪涌入美国市场,进一步挤压了美国本土生猪的屠宰资源,成为压垮散户的致命一击。这种屠宰垄断引发的行业矛盾,也推动美国国会在1999年通过了《家畜强制报告法》,试图规范市场秩序、缓解垄断问题。

四是政策放任致危机加剧。与中国不同,1998年美国政府对生猪市场采取完全放任的态度,既无冻肉收储托底,也无养殖补贴扶持,更无产能调控措施,完全依靠市场自由调节。在多重利空叠加下,生猪价格陷入自由落体,市场恐慌情绪蔓延,最终导致行业出现“负价值”商品,散户大规模破产退出。值得注意的是,直到1998年末,美国国会才通过60亿美元的政府补贴,以缓解农业生产者的亏损,但此时生猪行业的崩盘已经造成不可逆的影响。

(三)行业后果:产业格局彻底重塑

1998年的猪价崩盘,对美国生猪产业造成了深远影响。大量散户因资金链断裂、亏损严重,被迫活埋生猪、退出行业;行业集中度大幅提升,规模化、合同化养殖成为主流模式;屠宰、加工等下游企业的市场权力空前强化,奠定了美国养猪业“巨头垄断、高度工业化”的产业格局,也推动美国生猪产业进入规模化、标准化发展的新阶段。

二、当前中国生猪产业现状:有底线磨底与有序洗牌

2026年,中国生猪产业正处于深度调整期,猪价持续低迷、全行业亏损、产能过剩等问题凸显,与1998年美国猪价崩盘的核心困境存在诸多相似之处,但得益于中国独特的政策调控、产业结构布局,当前中国生猪产业并未出现“自由落体”式崩盘,而是呈现“长期磨底、有序去产能”的发展态势。

(一)相似之处:产能过剩主导,全行业深度亏损

1. 价格与亏损层面:全行业深度套牢。当前中国生猪价格持续低迷,创下近10年新低,结合2026年最新月度数据显示,1月头部企业生猪销售均价约12.5元/公斤,2月降至11.3元/公斤左右,3月进一步下行,头部企业均价普遍跌破10元/公斤,其中牧原商品猪销售均价9.91元/公斤、新希望9.74元/公斤、大北农9.87元/公斤、巨星农牧10.1元/公斤,东瑞股份商品猪销售均价10.94元/公斤(环比下降11.09%)。截至4月中旬,全国瘦肉型猪出栏均价低至9.18–9.27元/公斤,部分省份甚至跌破8元/公斤,猪粮比约为4.3,接近历史最低水平,远低于5.5的盈亏平衡线。养殖端亏损持续加深,最新数据显示自繁自养模式头均亏损338元,仔猪育肥模式头均亏损228元,与1998年美国生猪行业的极端亏损态势形成呼应。

2. 供给层面:暴利后扩产,供给严重过剩。与1998年美国生猪行业相似,此前中国生猪市场的持续盈利,推动行业大规模扩产,尤其是头部企业逆市扩产,导致产能严重过剩。截至目前,全国能繁母猪存栏量达3958万头,远超3650–3900万头的合理区间;2025年全国猪肉产量达5938万吨,同比增长4.1%,创下历史新高。同时,中国生猪规模化率已超过75%,头部企业的扩产进一步加剧了供给压力,与1998年美国工业化加速带来的产能暴增具有相似性。

3. 需求与成本层面:雪上加霜。当前中国生猪市场面临“需求弱、成本高”的双重压力:消费市场疲软,叠加禽肉等替代品的冲击,生猪需求同比下降15%~20%;玉米、豆粕等饲料原料价格持续上涨,饲料成本占养殖总成本的70%以上,形成“价跌成本涨”的恶性循环,与1998年美国生猪行业“外需崩盘、内需平淡”的困境形成呼应。

4. 行业洗牌层面:散户加速退出,集中度提升。无论是1998年的美国,还是当前的中国,行业深度亏损都导致抗风险能力最弱的散户加速退出。当前中国生猪行业中,小散因资金、技术、规模不足,难以承受持续亏损,正逐步退出市场,行业集中度持续提升,头部企业凭借成本、资金优势进一步巩固市场地位,这与1998年美国生猪行业“散户出清、巨头崛起”的洗牌趋势高度一致。

(二)本质差异:政策托底护航,不会重演美国式崩盘

尽管存在诸多相似之处,但当前中国生猪产业与1998年美国生猪产业存在本质差异,核心在于政策调控、屠宰格局、出口依赖、产业结构等方面的不同,这也决定了中国生猪产业不会重演美国式的“无底线崩盘”,而是呈现“有底线、有秩序、慢调整”的发展态势。

1. 政策调控:完全放任 vs 强力托底(最核心差异)。1998年美国政府对生猪市场完全放任,无任何干预措施,导致价格自由落体;而2026年中国政府高度重视生猪产业稳定,构建了全方位的政策调控体系。2026年中央一号文件首次明确“强化生猪产能综合调控”,较往年表述升级,释放政策从被动监测转向主动系统干预的强烈信号。农业农村部进一步细化调控措施,设定能繁母猪存栏3650–3900万头的合理区间,建立绿色、蓝色、黄色三级预警机制,猪粮比低于5.2即启动冻肉收储托底;对头部企业实行年度生产备案管理,严控出栏体重、禁止二次育肥,引导行业有序去产能;同时,通过养殖补贴、贷款支持等措施,缓解养殖户亏损压力,避免市场出现恐慌性抛售。截至目前,2026年已开展两批各1万吨中央冻猪肉收储,主产省同步跟进,有效稳定了市场预期。这种“短期托底、长期调控”的政策组合,确保中国生猪价格不会跌至美国1998年那样的极端低价,行业调整更具秩序性。

2. 屠宰与流通:垄断锁死 vs 相对分散。1998年美国屠宰行业高度垄断,散户被剥夺屠宰通道,陷入“卖不掉、杀不完”的困境;而当前中国生猪屠宰行业呈现“区域垄断、全国分散”的格局,屠宰行业CR10约为35%,未形成全国性垄断。同时,牧原等头部猪企纷纷自建屠宰场,推进“种养加销”一体化布局,有效打通了流通渠道,不存在“屠宰资源被垄断、散户无出栏通道”的问题,流通顺畅,避免了恐慌性积压。此外,2025年底发布的《中国猪业高质量发展白皮书》首次设定反垄断量化红线,规定单一企业全国市场占有率不超过8%,前三大企业合计不超过15%,进一步规范市场竞争,防范屠宰行业过度垄断风险。

3. 出口依赖:致命冲击 vs 影响甚微。1998年美国猪肉出口占比高,亚洲金融危机导致出口断崖式下滑,过剩产能全部积压国内,成为崩盘的重要诱因;而当前中国生猪市场以自给自足为主,2026年猪肉出口约4.5万吨、进口约98万吨,进出口量占国内猪肉产量的比例不足1%,外需波动对国内市场定价基本无影响,避免了“外需突变引发国内市场崩盘”的风险。同时,《中国猪业高质量发展白皮书》明确提出,到2030年实现猪肉自给率95%,进一步强化了国内市场的自主性。

4. 价格走势:断崖崩盘 vs 钝刀割肉。1998年美国猪价呈现“瀑布式暴跌”,四季度单季度跌幅达80%,市场恐慌情绪蔓延;而当前中国生猪价格呈现“L型长期底部、缓慢磨底”的态势,2026年以来价格持续下行,1月至3月呈现显著下滑趋势,从1月的12.5元/公斤左右逐步跌至3月的9.7–10.9元/公斤,4月中旬进一步探底至9.18元/公斤,创近8年来新低。由于头部企业资金实力雄厚、抗亏损能力强,去产能速度相对缓慢,叠加政策托底,价格跌幅有限,不会出现“极端低价”和“恐慌踩踏”,调整周期更长、更温和,搜猪网等机构分析判断,短期内猪价大概率维持低位反复震荡寻底走势。

5. 产业结构:散户为主 vs 高度规模化。1998年美国生猪行业仍以家庭农场、散户为主,抗风险能力极弱,一旦市场恶化,极易出现大规模破产;而当前中国生猪行业规模化率已超过75%,TOP20企业出栏占比超过30%,头部企业养殖成本低(约11.4–12元/公斤),散户养殖成本较高(约12.5–13.5元/公斤),行业洗牌呈现“低效产能出清、强者恒强”的特点,而非美国1998年“散户全灭”的野蛮出清模式。同时,农业农村部强调,鼓励大企业通过订单养殖、托管代养等方式,与中小场户建立紧密合作机制,带动中小主体升级,共享产业发展红利,推动形成“大中小协同”的产业格局,避免过度集团化挤压小户就业空间。

三、核心对比与行业启示

(一)核心对比一览

通过梳理1998年美国猪价崩盘与当前中国生猪产业的核心特征,可清晰看出两者的异同,为行业发展提供参考:

| 对比维度 | 1998年美国 | 2026年中国 |

|---|---|---|

| 价格表现 | 断崖式暴跌,单季度跌幅80%,创35年新低 | 长期低位磨底,温和下跌,创近10年新低;2026年1-3月持续下行,1月均价约12.5元/公斤,2月约11.3元/公斤,3月头部企业均价9.7-10.9元/公斤,4月中旬探底至9.18元/公斤 |

| 亏损程度 | 头均亏40-50美元,局部低至8-12美分/磅 | 最新头均亏338元(自繁自养)、228元(仔猪育肥),3月头部企业猪价9.7-10.9元/公斤,4月中旬全国均价低至9.18元/公斤 |

| 核心诱因 | 产能暴增+出口崩盘+屠宰垄断 | 产能过剩+内需疲软+成本上涨 |

| 政策干预 | 完全放任,无收储、无补贴、无调控 | 强力托底,收储+产能调控+预警+补贴 |

| 屠宰格局 | 高度垄断,散户无屠宰通道 | 区域垄断、全国分散,产销一体化推进 |

| 出口影响 | 外需归零,致命冲击国内市场 | 进出口占比<1%,基本无影响 |

| 产业结构 | 散户为主,抗风险能力弱 | 规模化>75%,强者恒强,低效出清 |

| 最终结局 | 价格自由落体,散户大规模破产,野蛮出清 | 政策托底,有序去产能,行业结构性优化 |

(二)行业发展启示

复盘1998年美国猪价崩盘的教训,结合当前中国生猪产业的实际情况,可得出五大核心启示,为行业高质量发展指明方向:

第一:中国生猪产业不会重演1998年美国式崩盘。政策托底、屠宰流通顺畅、内需主导的特点,决定了中国生猪市场有底线、不恐慌、慢磨底,不会出现“极端低价”和“野蛮出清”,行业调整将在政策引导下有序推进。正如农业农村部座谈会所强调,要坚决防止生猪产业出现生产大起大落、价格大涨大跌,切实消除产业高质量发展的深层次制约。

第二:去产能路径呈现差异化特征。1998年美国生猪行业的去产能是“价格逼死、被动出清”,而当前中国生猪行业的去产能是“政策引导+成本分化+主动去产能”,调整周期更长、更持久,重点是淘汰低效产能,推动产业结构优化,而非“一刀切”式的规模压缩。2026年农业农村部将能繁母猪存栏目标进一步下调至3650万头左右,较2025年末再减311万头,降幅近8%,这是近年来最大规模的精准去化行动,旨在破解产能过剩难题,推动行业从“数量扩张”向“质量效益”转型。

第三:行业集中度将持续加速提升。无论是美国1998年的洗牌,还是当前中国的行业调整,散户加速退出、头部企业崛起都是必然趋势。未来,头部企业将凭借成本、资金、全产业链布局的优势,进一步扩大市场份额,行业集中度持续提升,规模化、标准化、一体化将成为主流发展模式。同时,在反垄断政策引导下,将形成“纺锤型”多元主体共存格局,国有资本、民营规模场、家庭农场形成功能互补体系。

第四:猪周期将呈现“拉长、收窄”的趋势。随着产能调控、冻肉收储等政策的常态化,以及规模化企业的理性经营,未来中国生猪周期将进一步拉长,价格波动幅度将明显收窄,“大起大落”的现象将得到有效缓解,行业发展更加平稳。

第五:产业高质量发展是核心方向。当前的行业调整,既是对过剩产能的出清,也是对产业的升级倒逼。未来,生猪行业将从“数量竞争”转向“质量竞争”,企业需聚焦降本增效、疫病防控、产品品质提升,推进数智化改造、种养结合、粪污资源化利用等模式创新;同时,依托《中国猪业高质量发展白皮书》提出的品质分级体系,推动产品优质化,打通“优质优价”通道,逐步实现从“养猪大国”向“养猪强国”的跨越。

四、结语

1998年美国猪价崩盘是“无底线崩盘、野蛮出清”的典型案例,其背后的产能盲目扩张、出口依赖过高、屠宰垄断、政策缺失等教训,为全球生猪产业发展提供了深刻警示。当前中国生猪产业虽面临与美国1998年相似的产能过剩、全行业亏损等困境,但凭借强力的政策调控、合理的产业布局、自主的内需市场,中国生猪产业不会重演美国式的危机,而是处于“有底线磨底、有序洗牌”的关键阶段。

对于行业主体而言,应理性看待当前市场调整,养殖户需主动对接政策、优化养殖模式、降本增效,避免盲目扩产和恐慌清栏;头部企业应发挥引领作用,推进全产业链升级,带动中小养殖户共同发展;行业层面应强化自律,规范市场秩序,防范垄断风险。相信在政策引导、行业自律、企业发力的共同作用下,中国生猪产业将顺利度过调整期,实现高质量、可持续发展,持续保障城乡居民“菜篮子”安全。